قمت مؤخرا بحساب نتائج مؤشر البؤس لتسعة وثمانين بلدا (راجع عدد شهر مايو من مجلة غلوبال آسيا)؛ ومؤشر البؤس يمكننا أن نعرّفه ببساطة بأنه مجموع معدلات البطالة والتضخم والإقراض المصرفي في بلد ما، مطروحا منه النسبة المئوية لتغير إجمالي الناتج الوطني الفردي الحقيقي، فإذا كان مؤشر البؤس مرتفعا فهذا يعني أن البلد المعني يعاني من مستويات مرتفعة من "البؤس".

وكانت الحسابات التي أوردتها ترسم صورا لحالات البؤس التي تعاني منها تلك البلدان في العام 2013؛ ثم تلتها نتائج لحسابات أجريتها لحقب زمنية تناولت عدة مناطق وبلدان مختارة في القارة الآسيوية، مما يتيح لنا التأمل في النتائج على صعيد أنماطها الطوبولوجية.

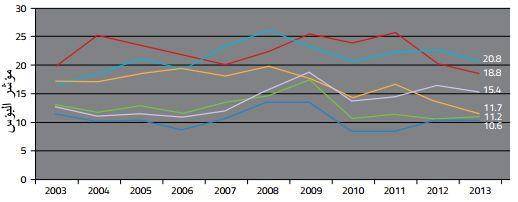

الشكل (1): عقد من البؤس (متوسط مؤشر البؤس بحسب المنطقة):أحمر: الشرق الأوسط وشمال أفريقيا، أزرق فاتح: جنوب آسيا، أصفر: جنوب شرق آسيا، أخضر: أمريكا الشمالية، أبيض: أوروبا الغربية، أزرق غامق: شرق آسيا.(طريقة الحساب: مؤشر البؤس = معدل التضخم (بنهاية العام) + أسعار فائدة الإقراض في المصارف + معدل البطالة – النسبة المئوية الفعلية لتغير إجمالي الناتج الوطني الفردي)، (المصدر: البنك الدولي، صندوق النقد الدولي، وحدة الاستخبارات في مجلة الإيكونوميست، وحسابات البروفيسور هانكي).

إن الشكل الأول يبين لنا أنماط مؤشر البؤس بحسب المناطق الكبرى من العالم خلال العقد الماضي، وهنا تجدر الإشارة إلى أمرين: فعلى الرغم من الأساس التراكمي للشكل فإنه يبين وجود محوري استقطاب يرتكز الأول في النتيجة (20) والثاني في النتيجة (10)، حيث تميل البلدان المنجذبة للمحور الأول إلى الحاجة بشكل عام لجرعة عالية من الإصلاحات البنيوية (أي: إلى إصلاحات وفق مبادئ السوق الحر)، كما إن البلدان المنجذبة إلى المحور الأدنى تتمتع،وعلى نحو مخالف، بحرية اقتصادية أكبر بكثير.

لقد دأب مؤشر البؤس لمنطقة جنوب شرق آسيا على الانخفاض منذ الأزمة المالية التي ضربت المنطقة في المدة (2008-2009)، فانحدر من نتيجة تقارب (20) إلى (11.7)، مما يدل على أن المنطقة شهدت في هذه المدة إصلاحا بنيويا إيجابيا، ويجب علي أن أضيف هنا بأن (التسهيل الكمي) الذي قام به المصرف المركزي الأمريكي أدى إلى توليد تدفقات مالية فعالة تمخضت عن تأثيرات إيجابية في جنوب شرق آسيا؛ كما إن الشكل السابق يبين لنا المشكلات البنيوية المستوطنة في اقتصادات أوروبا الغربية أيضا، فمنذ بداية الأزمة المالية استمر مؤشر البؤس في المنطقة على مستواه المرتفع بسبب المشكلات الواضحة التي تعتري أسواق العمل، فإذا أردنا أن نخفض مؤشر البؤس من مستواه الحالي (15.4) إلى (10) فلا بد على أوروبا أنتنجز الكثير من التحرير الاقتصادي.

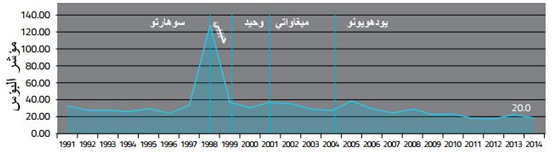

لننتقل الآن من التكتلات المناطقيةإلى تناول دول منفردة، وهنا تظهر لنا صورة لإندونيسيا تثير الاهتمام، فبفضل النصيحة المدمرة التي تقدم بها صندوق النقد الدولي قامت إندونيسيا بتعويم عملتها (الروبية) في (14 أغسطس 1997)، وخلافا لتوقعات الصندوق لم تعم الروبية على بحر هادئ، وإنما غرقت قيمتها لتصل في العام 1998 إلى حوالي (16,000 روبية مقابل الدولار الأمريكي الواحد) بعد أن كانت (2,700 روبية لكل دولار) قبل البدء بإجراءات التعويم، ونتج عن ذلك ارتفاع هائل في التضخم وفي مرتبة البلد ضمن مؤشر البؤس، واضطر سوهارتو إلى التخلي عن الحكم بعد 31 عاما من الإمساك بزمام السلطة، وعندها انحدرت مرتبة البلد بحدة ضمن مؤشر البؤس، ثم استمرت بالانخفاض منذ أيام حكومة الرئيس عبد الرحمان وحيد، ويمكنك أن تطلع من خلال الشكل والجدول التاليين على التغيرات التي مرت بها مرتبة البلد في مؤشر البؤس خلال المدة الماضية.

الشكل (2): إندونيسيا في مؤشر البؤس، (المصدر السابق).

وفي الحين الراهن تتمتع إندونيسيا بالنتيجة (20.0) على مؤشر البؤس مما يضعها في المحور الاستقطابي العشريني تماما، وبغض النظر عن اسم الفائز في الانتخابات الرئاسية القادمة فيجب عليه أن يقدم إصلاحات بنيوية جدية إذا كان يرغب بأن يرى نتيجة إندونيسيا في مؤشر البؤس تنحدر باتجاه المحور الاستقطابي الآخر.

|

الرئيس |

مؤشر البؤس في بداية الولاية الرئاسية |

مؤشر البؤس في نهاية الولاية الرئاسية |

النسبة المئوية لتغير مؤشر البؤس |

|

سوهارتو(1967-1998) |

32.8 |

129.3 |

294.2% |

|

يوسف حبيبي(1998-1999) |

129.3 |

36.4 |

-71.8% |

|

عبدالرحمان وحيد(1999-2001) |

36.4 |

37.0 |

1.6% |

|

ميغاواتيسوكارنوبوتري(2001-2004) |

37.0 |

26.8 |

-27.6% |

|

سوسيلو بانبانغيودهويونو(2004-الآن) |

26.8 |

20.0 |

-25.4% |

الجدول (1): تغيرات النتائج الإندونيسية في مؤشر البؤس بحسب الرئيس الذي حكم البلد (البيانات المتعلقة بالرئيس سوهارتو تبدأ من العام 1991)، (المصدر السابق).

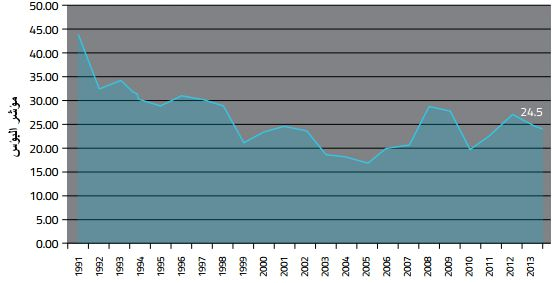

يواجه ناريندرا مودي، رئيس الوزراء الذي انتخبته الهند حديثا، نتيجة في مؤشر البؤس تبلغ (24.5)، وإذا أخذنا بعين الاعتبار طبيعة المنظومة السياسية والجهاز البيروقراطي في الهند، فسيتبين لنا بأنه الرجل المناسب لأداء المهمة المطلوبة، وسيتوجب عليه أن يفعل ما هو أكثر من مجرد التلفظ بخطط الإصلاحات إذا أراد أن يضمن تطبيقها فعليا وأن يحقق انخفاضا كبيرا في نتيجة الهند ضمن مؤشر البؤس.

الشكل (3): الهند في مؤشر البؤس، (المصدر السابق).

وما دمنا نتحدث عن القارة الآسيوية فلا بد أن نسلط الضوء على بلدين أبليا بلاء حسنا يتجاوز أداء إندونيسيا والهند، وهما الصين وسنغافورا، فالصين تثير الانتباه لأن نتيجتها في مؤشر البؤس كانت أقل بكثير من (5) في المدة (1997-2005)، وكان السبب هو الارتباط الوثيق بين اليوان الصيني والدولار الأمريكي، ولم تبدأ النتيجة بالارتفاع بثبات إلا بعد أن سمحت الصين لليوان بالارتفاع مقابل الدولار بسبب ضغوط من حكومة الولايات المتحدة الأمريكية.

الشكل (4): الصين في مؤشر البؤس، (المصدر السابق). (في العام 1994 قامت الصين بتوحيد سعر صرف اليوان، ومنذ العام 1997 وحتى يوليو 2005 استمرت الصين في التجارة بسعر صرف ثابت لليوان مقابل الدولار، وبعدها طرحت "تعويما منظما" وسمحت لليوان بالارتفاع).

وإذا أخذنا بالحسبان معظم معايير التنافس فإن سنغافورا تسجل أولى المراتب بحسب هذه المعايير، ولذلك فلن يكون من المفاجئ أن نرى هذا البلد وهو يسجل نتيجة متدنية في مؤشر البؤس، بل إن هذه النتيجة وصلت إلى قيمة سالبة في العام 2010.

االشكل (5): سنغافورافيمؤشرالبؤس، (المصدر السابق).

إن أي رحلة طوبولوجية في طريق مؤشر البؤس تكشف لنا محورين للاستقطاب: النتيجة (20) والنتيجة (10)؛ فالبلدان التي تسجل نتيجة تتراوح حول (10) هي، وبكل بساطة، تحصد ثمار السوق الحر، أما البلدان التي تسجل نتيجة تتراوح حول (20) فهي أكثر بؤسا وتعتبر مرشحة على نحو جدي للخضوع لإصلاحات عميقة وفق مبادئ السوق الحر، ومن دون هذه الإصلاحات سيتوجب على هذه البلدان أنتبقى رهينة المصير البائس نفسه.

ستيف هانكي

أستاذ علم الاقتصاد التطبيقي، جامعة جونز هوبكينز

مدير مشروع العملات المضطربة في معهد كيتو

ترجمة: علي الحارس